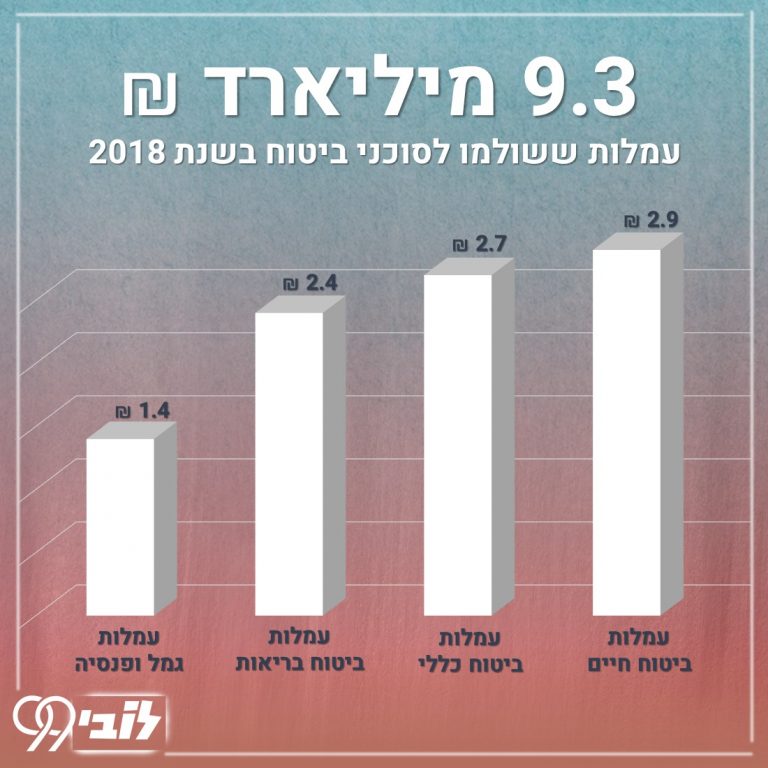

כמו הרבה אנשי מכירות אחרים, סוכני הביטוח מתוגמלים לפי עמלות: תמכור יותר – תרוויח יותר. העמלות שחברות הביטוח משלמות לסוכני הביטוח מגולגלות בסופו של דבר על הציבור, באמצעות ייקור דמי הניהול שאנחנו משלמים. ב-2018 העמלות האלו הסתכמו ב-9.3 מיליארד ש״ח.

על שיווק מוצרים פנסיוניים גזרו עלינו קופון של 1.3 מיליארד ש״ח, בביטוח חיים – 2.9 מיליארד ש״ח, בביטוח בריאות – 2.4 מיליארד ש״ח ובביטוחים כלליים – 2.7 מיליארד ש״ח. אלו הסכומים שהציבור הישראלי היה חוסך בהתקשרות ישירה עם חברת הביטוח.

מעבר לסכומים הבלתי נתפסים האלה, אחת הבעיות המרכזיות בכך שסוכני הביטוח מקבלים עמלות היא שלפעמים זה פוגע בטובת הלקוח, ואז יש סיכוי שהם יהיו מוטים.

אין ספק שיש גם סוכני ביטוח מצוינים שפועלים לטובת האינטרס של הלקוחות שלהם, אבל אי אפשר להתעלם מהפיתוי הענק שיש לסוכנים למכור מוצרים שהעמלה מהם גבוהה יותר, גם אם הם לא הכי מתאימים לצרכים של הלקוח.

אפשר לפתור את זה בהפיכת הייעוץ לאובייקטיבי על ידי קביעת עמלה אחידה, מה שישים במרכז את טובת הלקוח ולא את כיסו של הסוכן.

צעד ראשון וחשוב בכיוון זה עשה הממונה על שוק ההון והביטוח, שנתן לחברות כרטיסי האשראי, המספקות ייעוץ אובייקטיבי, רישיון לשיווק מוצרים ביטוחיים. בירכנו על כך, וכעת אנו מחכים לצעד המתבקש הבא – להפוך את הייעוץ כולו לאובייקטיבי. די בטוחים שכשזה יקרה, גם העמלות שמשלמים לסוכני הביטוח על חשבוננו ירדו באופן משמעותי.

רוצים לעזור לנו לשמור על כספי הפנסיות של הציבור? הצטרפו עכשיו ללובי הציבורי https://bityl.co/3l7R