כמה אתם משלמים לבנק על עמלות בכל חודש?

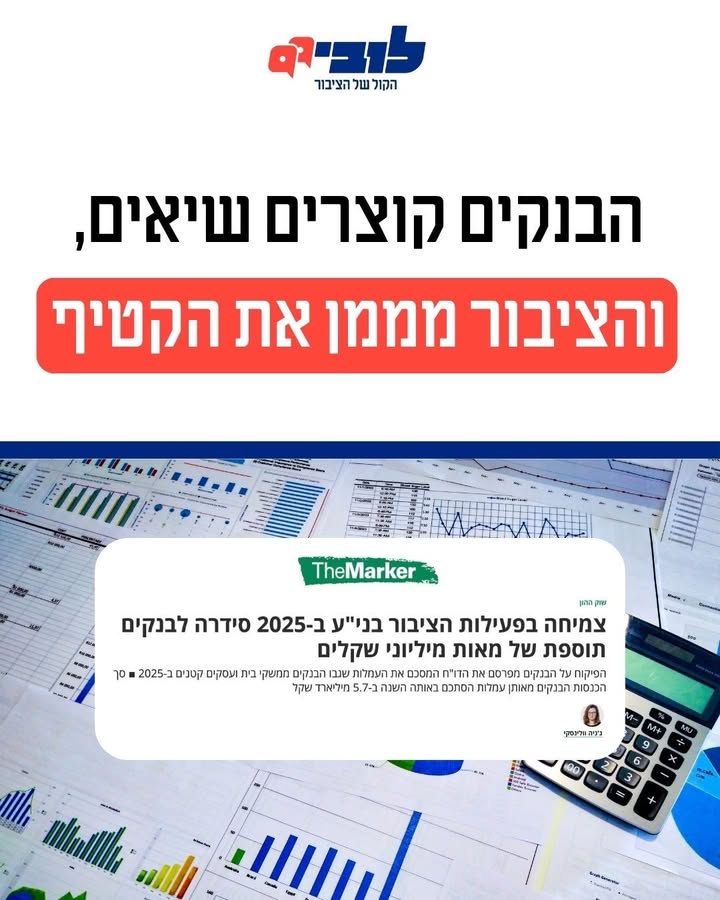

חלק מרווחי השיא של הבנקים מגיע אליהם מעמלות העו"ש – הבנקים גובים עמלות על כל פעולה בסיסית שתבצעו בחשבון, וזה מצטבר למיליארדים. בשנת 2024 למשל הבנקים הרוויחו 2.5 מיליארד ש"ח מעמלות עו"ש. אנחנו פועלים יחד עם עמותת רווח נקי כדי לקדם שינוי במודל העמלות, להגביר את השקיפות בתחום ולקדם את יכולת ההשוואה, והכל – כדי שכולנו נשלם פחות.

לאחרונה בנק ישראל פרסם טיוטה של רפורמה בתחום העמלות: במקום עשרות עמלות נפרדות – עמלה אחת בגובה של עד 10 שקלים עבור ביצוע 100 פעולות בסיסיות. נשמע נחמד לא? בפועל, ההצעה עשויה דווקא לייקר לכם את העמלות ואנחנו פועלים כדי לשנות זאת.

כבר היום יותר מ-65% מהלקוחות מצליחים להתמקח עם הבנקים ולשלם עמלה נמוכה מ-10 שקלים, וחלקם אפילו נהנים מפטור מוחלט על עמלות העו"ש. למעשה, הסכום הממוצע שמשלם בחודש משק בית על עמלות הוא 10 שקלים. סביר להניח שהבנקים, שפועלים בשוק לא תחרותי, ייצמדו לתקרה המקסימלית שבנק ישראל מציע שתעמוד על 10 שקלים. כך שלמעשה, נראה שמבחינת הבנקים המודל המוצע ע"י בנק ישראל הוא מתנה של ממש.

בנוסף, ממחקר השוואתי עולה כי בחלק ממדינות אירופה מחויבים הבנקים הגדולים להציע חשבונות בסיסיים – בהם ניתן לבצע פעולות רבות כמו העברות, משיכות והפקדות, בחינם לגמרי, ללקוחות שעומדים בתנאים מסוימים.

הגשנו תגובה לבנק ישראל שבה הצענו כי את אותן פעולות בסיסיות שבנק ישראל מציע לכלול בסל הפעולות שעליהן תיגבה עמלה של עד 10 שקלים – יחייבו את הבנקים להציע *בחינם*, לפחות לתקופה מוגבלת במהלכה ניתן יהיה לבחון את התפתחות התחרות בבנקאות. תחרות כזו תוכל להתפתח, למשל, אם הבנקים יציעו חבילות שירותים, שיכללו בנוסף לפעולות הבסיסיות החינמיות גם שירותים נוספים.

בנק ישראל צריך לנקוט בצעד דרסטי יותר כדי להגביר את התחרות – ובוודאי שלא לקבוע תקרת עמלה שלמעשה תרע את מצבו של רוב הציבור. נמשיך לדחוף ולעקוב.