")

דמיינו לעצמכם שהייתה תחרות אמיתית בשוק הבנקאות: שהייתם מקבלים ריבית על העו”ש, שהייתם מקבלים הצעות מתחרות על האשראי, שהייתם מרגישים שבאמת יש לכם כוח צרכני כלקוחות. עכשיו תחזרו למציאות – כי לצערנו זה ממש לא המצב כיום.

בישראל, הבנקים הגדולים שולטים בשוק, והם לא מתכוונים לוותר על הריכוזיות הזאת כל כך מהר. למרות כל הדיבורים על תחרות, הם ממשיכים להחזיק בכוח עצום, לפגוע בשחקנים החדשים ולהכתיב לנו את הכללים ואת העלויות (הגבוהות). לכן נפגשנו השבוע עם הצוות שבוחן כיצד להגביר את התחרות במערכת הבנקאית, בהובלת הרגולטורים הפיננסיים הבכירים ביותר – המפקח על הבנקים, הממונה על התחרות, ראש אגף תקציבים באוצר ועוד, של משרד האוצר ובנק ישראל, והצענו פתרונות שיוכלו לשפר משמעותית את התחרות בשוק ולהחזיר את הכוח ללקוח.

***

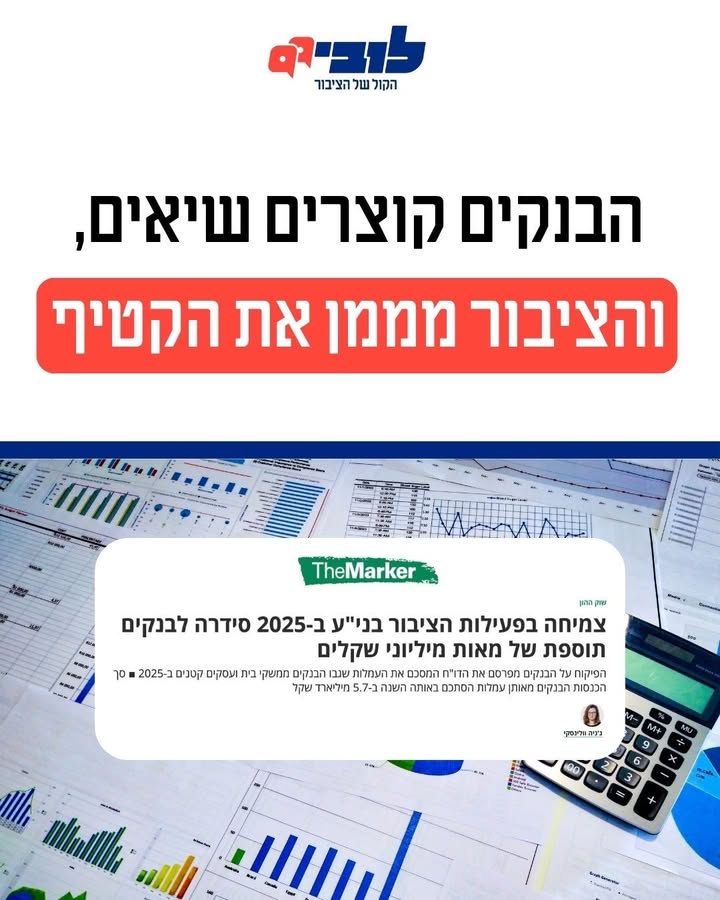

כבר שנים שהבנקים מתנהלים באופן לא תחרותי ומרוויחים מיליארדים על הגב של הציבור באמצעות עמלות גבוהות על פעולות, ריביות גבוהות על ההלוואות וריבית נמוכה על פיקדונות. למרות שקמו לא מעט ועדות לאורך השנים שהמליצו המלצות שונות לשיפור המצב – הבנקים הגדולים עדיין מצליחים לשמור על כוח משמעותי.

ועדת שטרום למשל, קבעה כי יש להפריד את חברות כרטיסי האשראי מהבנקים. הרעיון היה שחברות האשראי יתחרו ישירות בבנקים ויציעו ללקוחות אלטרנטיבה טובה יותר ויותר מכך – יהפכו לבנקים בעצמן.

אבל הבעיה היא שהבנקים ממשיכים להחזיק בכוח על כלל השחקנים במערכת – כוח שמרסן אותם מלנסות ולהתחרות ישירות בבנקים.

לכן, הפתרונות שהצענו מתרכזים בשאלה – איך מונעים מהבנקים “לאיים” על שאר השחקנים במערכת ומעודדים אותם לקפוץ למים ולהתחרות בבנקים. כך למשל, הצענו לחייב את הבנקים לאפשר ללקוח לבחור את החברה המתפעלת את כרטיס האשראי שינפיק לו הבנק, לאסור על בנק גדול להחזיק בארנק דיגיטלי שהוא מונופול, לקדם את חוק האיגוח שיאפשר לשחקנים תחרותיים להשיג מימון שלא דרך המערכת הבנקאית ועוד ועוד.

במצב שבו הבנקים הגדולים הם השחקנים הדומיננטיים בשוק, אנחנו משלמים יותר, מקבלים פחות ומאבדים את הכוח שלנו כלקוחות. המאבק הזה הוא לא תיאורטי – הוא משפיע על הכיס של כל אחד ואחת מאיתנו. הגיע הזמן לשנות את הכללים. רוצים לעזור לנו להגביר את התחרות בשוק הבנקאות?

הצטרפו ללובי הציבורי שעובד למענכם בתמיכה חודשית  https://bit.ly/3QxsX63

https://bit.ly/3QxsX63