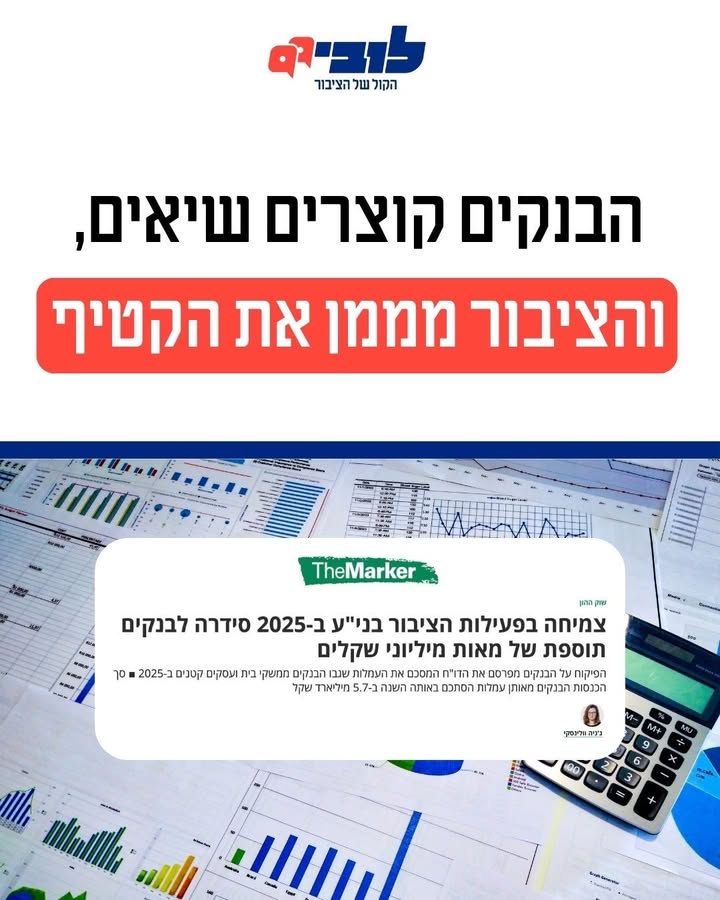

השבוע פורסם מי הבנקים הכי גרועים בעיני הציבור. נחשו מי זכו בתואר המפוקפק?

בנק הפועלים ובנק לאומי.

מה שמדהים הוא שהבנקים האלו הם גם הבנקים הגדולים ביותר, עם הכי הרבה לקוחות, שמחזיקים ב60% מהשוק. כלומר- למרות שהבנקים האלו מדורגים בתחתית מבחינת איכות השירות, זמן המתנה וכו', הם עדיין הבנקים עם הכי הרבה לקוחות.

האבסורד הזה הוא תוצאה של שוק לא תחרותי. הבנקים הגדולים מתנהלים למעשה כ"מונופול", או כ"קבוצת ריכוז", כלומר, יש בידיהם כוח רב בו הם משתמשים על מנת להפלות לקוחות, להעביר ביניהם מידע, לתאם בניהם מחירים ועדיין לשמר את כוחם, מבלי שיש עליהם איום ממשי של תחרות עם בנקים אחרים. אפילו הממונה על התחרות הודתה בעצמה כי בפועל הם אכן עונים על ההגדרה.

על מונופולים וקבוצות ריכוז המוכרזים ככאלו ניתן להטיל מגבלות שונות שאמורות למנוע או לפחות לצמצם את הפגיעה בתחרות. למשל, איסור על השוואת מחירים, איסור על העברת מידע בניהם ועוד. אז מדוע בנק לאומי ובנק הפועלים עדיין לא מוכרזים כמונופול או כקבוצת ריכוז?

היום פנינו יחד עם שותפינו בצדק פיננסי לממונה על התחרות, עו"ד מיכל הלפרין, וביקשנו ממנה כי רשות התחרות תשתמש בסמכויותיה ותכריז על הבנקים כבעלי מונופולין או כקבוצת ריכוז, מה שיאפשר לה להטיל על הבנקים את המגבלות הנדרשות למניעת פגיעה בתחרות ובצרכנים.

בעד תחרות אמיתית בשוק הבנקאות? הצטרפו אלינו: https://bit.ly/2rfEaQD